主页 > 期货入门 > 股指期货知识 >

股指期货的四大套利交易类型

时间:2018-07-15 21:24 来源:期货入门网 作者:admin 点击: 次

股指期货的四大套利交易类型:

跨期套利

跨期套利是指在同一市场同时买入和卖出同种商品或股指期货不同交割月份的期货合约,以期在有利时机同时将这两个交割月份的合约对冲平仓获利。跨期套利分为牛市套利、熊市套利和蝶式套利三种模式。

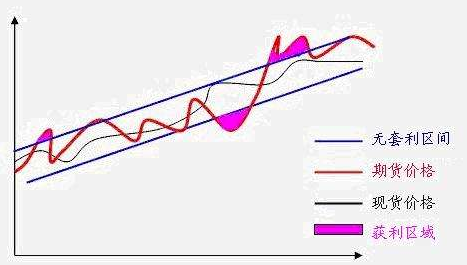

跨期套利交易是围绕同种期货合约不同交割月份的价差而展开的。不同交割月份的期货价格之间存在一定的关联,成份股红利、借贷资金成本差异、交易成本等因素都会对之产生影响,从而导致股指期货价格围绕股票指数存在一个无套利带,只有当股指期货价格突破这个无套利带的时候,才能进行跨期套利。

跨市套利

跨市套利是利用两个市场反映同一地区经济发展的股票指数对应股指期货合约价格的趋同性进行套利。两个市场比如新加坡中国A50指数期货和中国沪深300股指期货,由于股市信息获得的时效性、准确性以及心理预期的不同,两市同样反映中国经济整体走势,但股指期货价格的走势可能会不同,从而产生套利机会。

通常这些品种在各交易所间的价格会有一个稳定的差额,通过历史统计分析能合理地判断两市股指期货价格的区间。一旦这些差额发生短期变化,交易者就可以通过这两个市场间进行套利交易,购买相对低的合约,卖出相对高的合约,等待两者之间的价差恢复到合理水平时双向平仓获利。

期现套利

期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,交易者就会利用两个市场买卖,从而缩小现货市场与期货市场之间的价差。

股指期货期现套利成功的前提是,投资者能够合理地确定股指期货当前的价格。沪深300股指期货的套利原则是:

当期货价格偏高时,买入类似沪深300成份股的组合,卖出相应比例沪深300股指期货;

当期货价格偏低时,卖出类似沪深300成份股的组合,买入相应比例沪深300股指期货。

跨指数套利

所谓跨指数套利,对应的是商品期货的跨商品套利。由于市场不存在完全相同的股指期货在不同的两个市场上市的情况,因此与商品期货中同样的标的物在不同市场上市交易的情况有本质区别。因此,这里的跨指数套利,指的是在同一市场内上市的、标的为不同现货指数的两个股指期货之间的套利。

从期现套利基本原理可以看到,股指期货和股票指数(现货)套利策略就是利用股票现货指数成份股(或投资组合)和股指期货合约之间的数学关系并利用程序交易,进行跨市场同时买卖/卖买股指期货合约和股票现货指数成份股(或投资组合)的投资方式。

当股票指数期货合约价格高于股票指数期货合约理论(或平衡)价格,并且溢价大于股指期货期现套利固定成本时,套利者可卖出股指期货合约,同时利用程序化交易购入股票现货指数成份股(或投资组合);当股票指数期货合约价格低于股票指数期货合约理论(或平衡)价格时,套利者可买入股指期货合约,同时利用程序化交易卖出股票现货指数成份股(或投资组合)。

推荐阅读期货视频教程:

本文由期货入门网http://www.qihuorumen.com整理发布,学习《赢家期货特训课程》或期货开户,请加微信:13632427373(手机同号); QQ:335761278 把手。关注期货入门网公众号,期货教程手机随身看,免费领珍藏期货电子书!