主页 > 期货入门 > 期市名家观点 >

期货专业投资者之路

时间:2018-05-10 23:07 来源:期货入门网 作者:admin 点击: 次

期货专业投资者之路,顺势,夺势,顺的不仅是趋势,更是优势。投资之道,取舍为上。

“弱水三千只取一瓢”是所有赢家的共性特征。在第一节,我们谈过,金融市场每个机会都充满着诱惑,如果你能抵住各种诱惑,然后找到适合自己的交易机会,那我相信,到头来,你会不断地由小的收获积累成大的收获。

如何取舍?顺势而为。

这里所说的顺势不仅指的是趋势,更是指优势。

在金融市场上,每个人都有自己的优势和劣势,只有充分利用自己的优势去获取自己力所及的那部分的利润,并长期坚持下来,我相信一定能稳定获利。

接着,在第二节,我们提出把研究和交易的层级分为四类:技术投资者、专业投资者、产业系统投资者,还有最大的宏观大资产配置层面。

今天,我们就来详细谈谈专业投资者研究的层级分类。

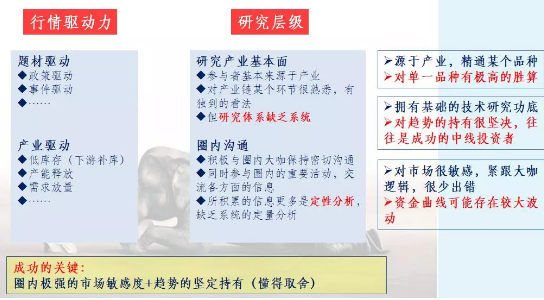

一、专业投资者的研究特点是

1. 研究产业基本面

优势:源于产业,精通某个品种 ,对产业链某个环节很熟悉,有独到的看法 ,对单一品种有极高的胜算。

劣势:研究体系缺乏系统。他们更多积极参与圈内重要活动,所积累的信息更多的是定性分析。

2. 拥有基础的技术研究功底 ,对趋势的持有很坚决,往往是成功的中线投资者

3. 对市场很敏感,很少出错 ,资金曲线可能存在较大波动

二、专业投资者的行情驱动力研究

1. 题材驱动

政策驱动:2017年钢铁的供给侧改革驱动

事件驱动:2017年9月钢厂高炉爆炸出事故

2. 产业驱动

低库存(下游补库)

产能释放

需求放量

3. 驱动力研究逻辑

全产业链利润传导逻辑:如果利润集中于某一个环节,必然会导致利润从该环节向产业链上下游两端扩散。

举例

1. 利润从钢材下游到钢材品种的传导。2015年四季度,钢铁产业链中,原料端+钢厂端的基本都处于亏损状态,但下游利润极好,由于预期极为悲观,全产业链钢材库存量极低。之后爆发了强势上涨行情,利润从下游转向钢厂和原料端,到2016年底,下游端的利润反而处于低位。

2. 钢厂利润向原料的转移。2017年5月钢厂利润极为丰厚,以往经验来看,钢厂会把利润传导至原料端和下游,主要通过扩大生产的方式来传导。钢厂开工率上升将加大原料的需求量(利于原料价格企稳,利润回升),同时增加钢材的供给(利于钢材下跌,利润转移),进而完成利润的转移。

3. 原料价格向钢材利润的传导。2017年3月原料价格非常高,是高利润阶段。之后价格下跌至5-6月份。这时成材利润明显上升,而原料价格经过大幅下跌之后,利润已被明显压缩,因此,成材的高利润就得以连续。按照利润传达的逻辑,下个阶段应该是下游出现高利润阶段。但到目前为止,下游仍然没有出现高利润。这是为什么?就是因为供给侧改革使利润传导的路径产生了障碍。

全产业链库存传导逻辑:如果库存集中于某一个环节,出于去库存的考虑,必然会导致库存从该环节向产业链上/下一端累积。

举例

1. 热卷下游库存向上游的传导

2016年四季度,由于热卷供需情况良好,热卷下游用钢企业出于锁定成本的考虑,增加了不少库存,部分行业库存可用量增加到3-5个月。与此同时,钢厂的生产并没有减缓,但由于下游库存饱满,导致钢厂订单不足,库存逐渐累积。这个过程即为热卷下游库存累积后,传导至钢厂端库存累积。

2. 2017年5月螺纹钢全产业链库存处于极低的位置,并没有出现某个环节库存累积。从库存的角度来看,螺纹钢产业链是非常健康的,因此获得了丰厚的利润。后期要密切关注利润向供应端增产的驱动逻辑能否顺利推进。如果能推进的话,那这个传导是没有问题的。

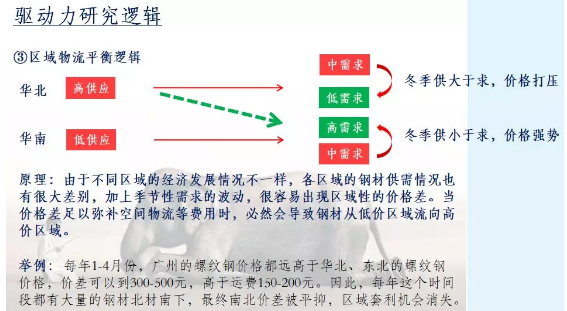

区域物流的平衡逻辑:由于不同区域的经济发展情况不一样,各区域的钢材供需情况也有很大差别,加上季节性需求的波动,很容易出现区域性的价格差。当价格差足以弥补空间物流等费用时,必然会导致钢材从低价区域流向高价区域。

推荐阅读:

本文由期货入门网http://www.qihuorumen.com整理发布,学习《赢家期货特训课程》或期货开户,请加微信:13632427373(手机同号); QQ:335761278 把手。关注期货入门网公众号,期货教程手机随身看,免费领珍藏期货电子书!